定了!10月征期延长!税局紧急通知,申报方式大改!

来源:未知来源 时间:2021-10-08浏览次数:2182次

10月征期截止到26日,请您合理安排时间,无论您上月是否开具过发票,是否购买过发票,都需要在软件中进行抄报反写工作。抄报反写成功后,开票截止日期更新到11月15日。详细抄报步骤请看下方~。

抄报流程

小规模纳税人抄报流程

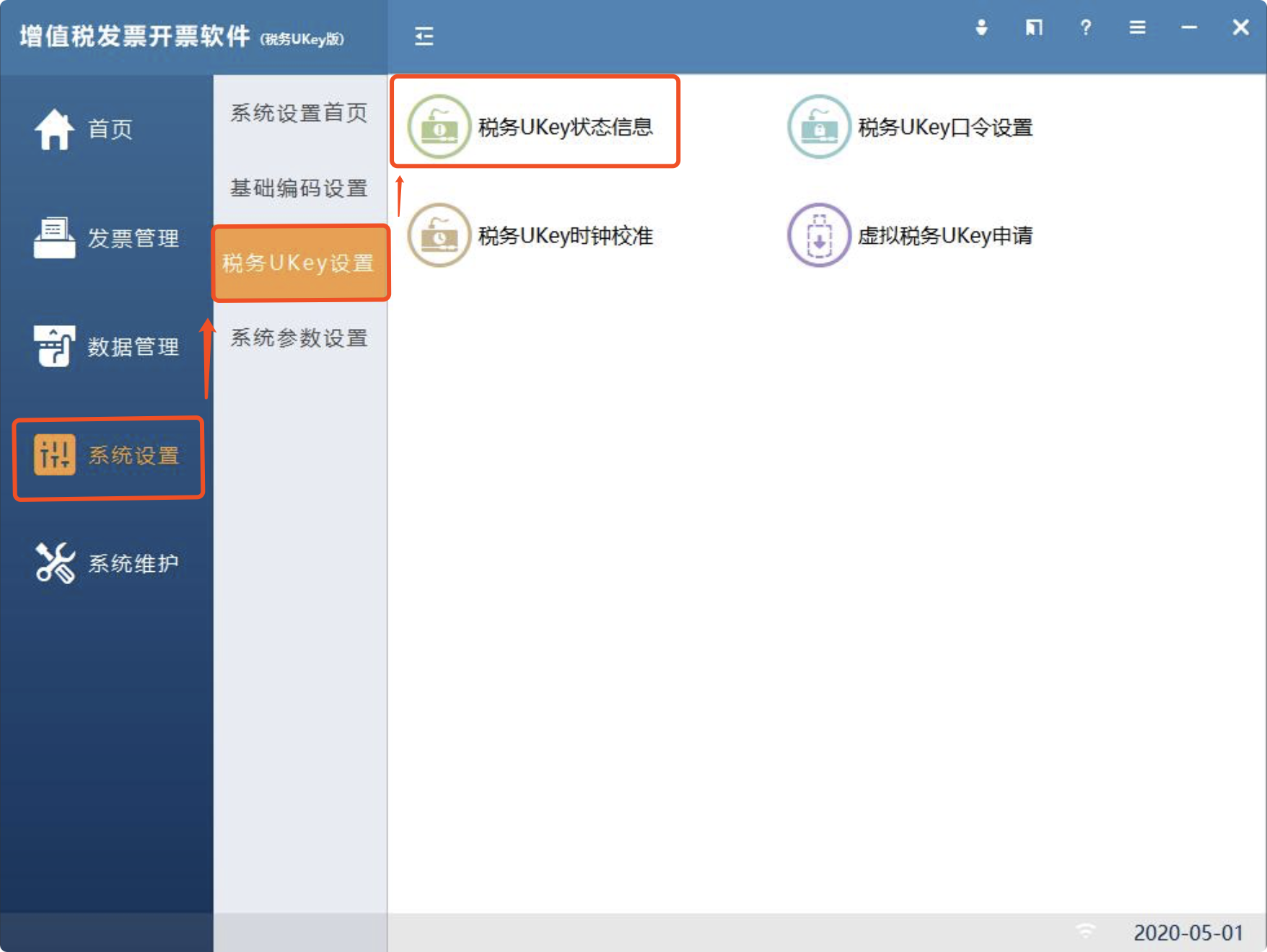

税务UKey版抄报税办法

请您在计算机连接互联网状态下登陆开票软件进行发票汇总上传工作:

一般纳税人抄报方法:汇总上传-纳税申报-反写监控

(1)系统自动进行上报汇总(或手工抄税数据管理-汇总上传-上报汇总)

(2)纳税申报

纳税申报操作需要通过电子税务局进行【网上申报】,非开票软件里的功能。

(3)数据管理-汇总上传-反写监控

小规模纳税人抄报方法:

10月为小规模纳税人季报月份,需按照一般纳税人操作顺序纳税申报成功后再进行反写监控。

查询是否反写成功

金税盘一般纳税人抄报税办法

金税盘一般纳税人抄报税办法

请您按照顺序进行操作,未抄报或抄税未成功直接进行电子税务局申报会出现不成功的报错提示,步骤如下:

③纳税申报成功后需再次登录系统完成自动清卡工作

查询清卡成功方法

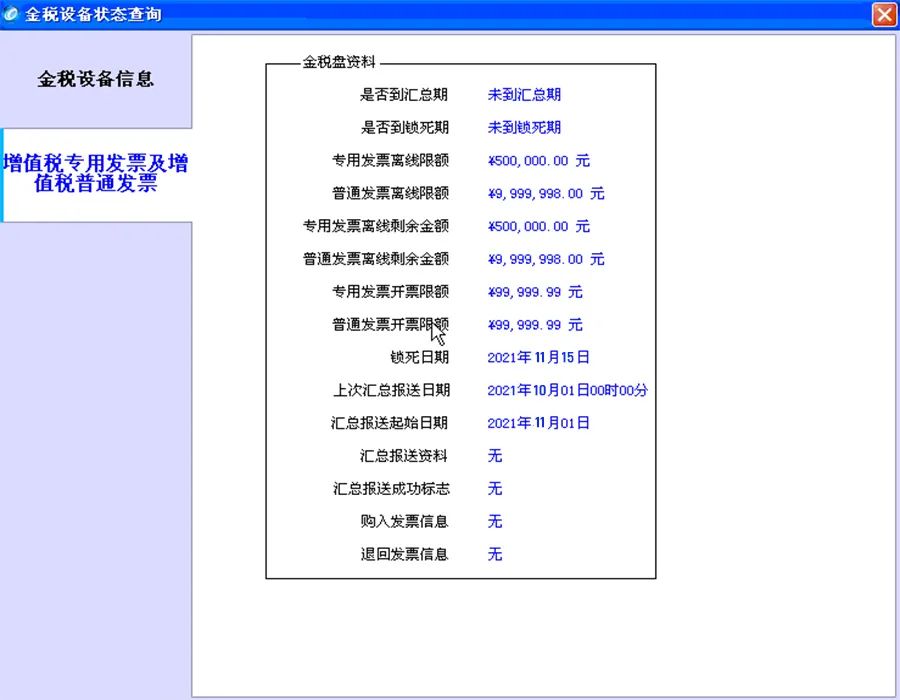

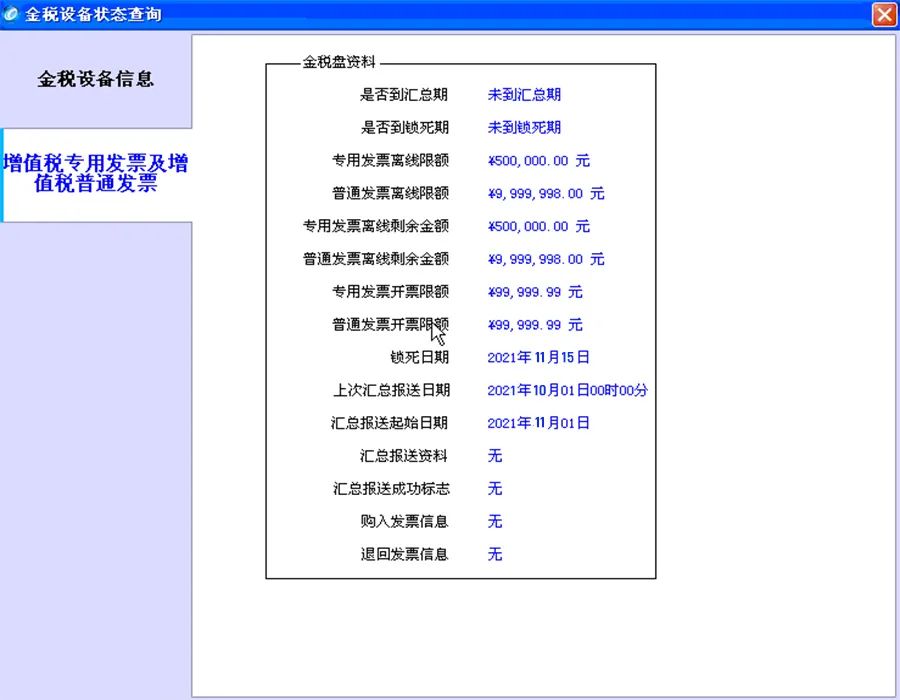

上次汇总报送日期:2021年10月01日00时00分

汇总报送起始日期:2021年11月01日

汇总报税资料:无

或者您只看锁死日期更新到2021年11月,汇总报税资料“无”

此状态说明您2021年10月已经完成清卡工作

金税盘小规模纳税人抄报方法

小规模纳税人本月需要季报,抄报方法与一般纳税人相同!

请您按照顺序进行操作,未抄报或抄税未成功直接进行电子税务局申报会出现不成功的报错提示,步骤如下:

注意:只要金税盘发行成功,不管是否购买增值税发票,或发票是否已经读入,都需要进行抄报清卡工作!

查询清卡成功方法

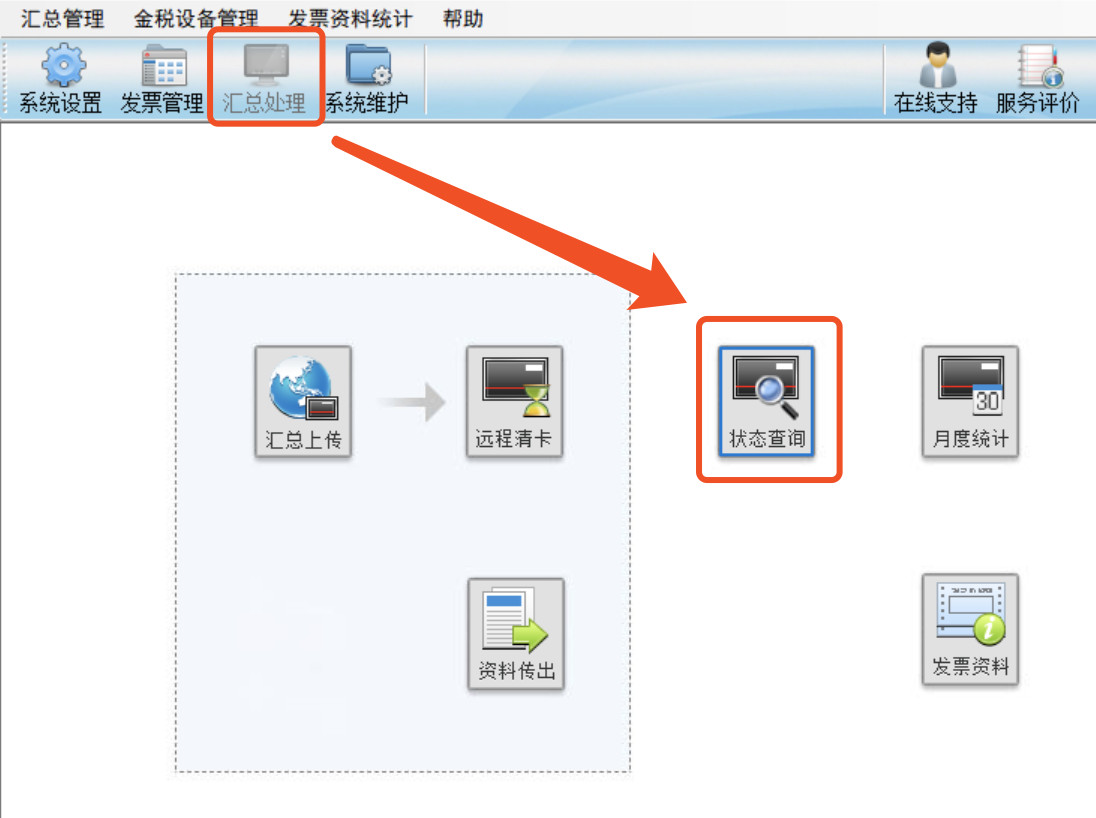

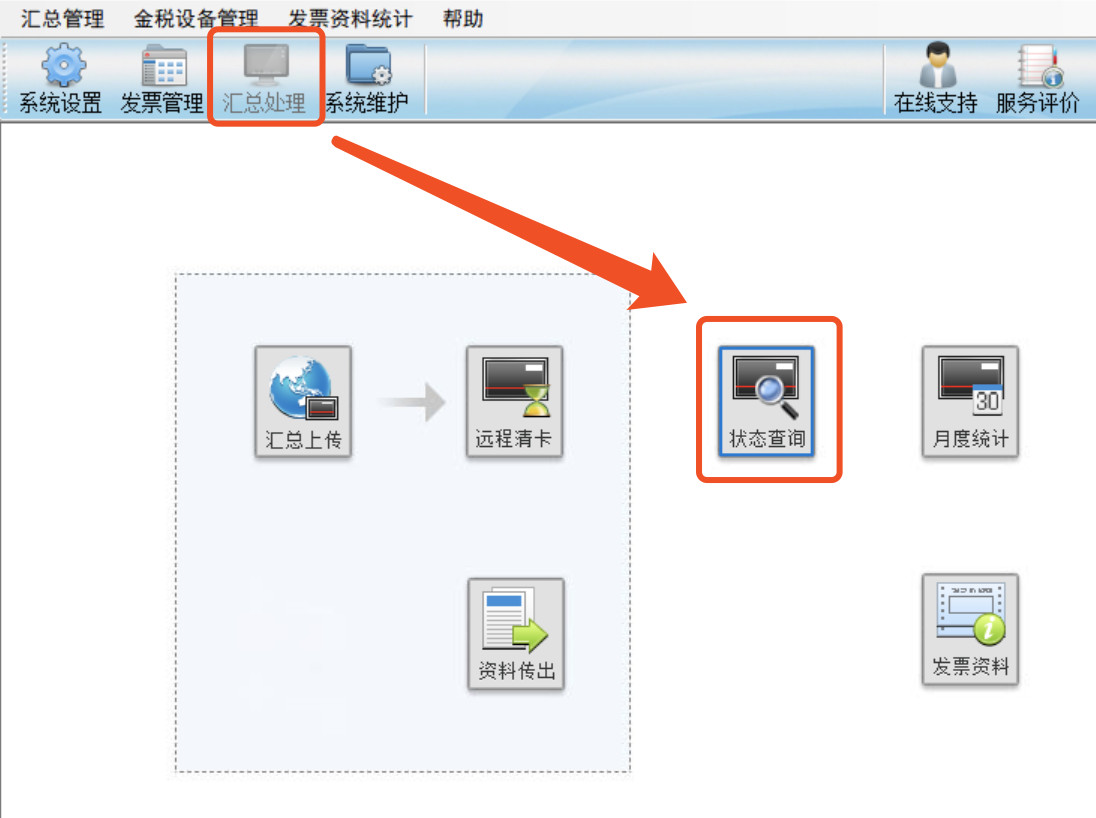

点击“汇总处理-状态查询-增值税专用发票及增值税普通发票”

上次汇总报送日期:2021年10月01日00时00分

汇总报送起始日期:2021年11月01日

汇总报税资料:无

或者您只看锁死日期更新到2021年11月,汇总报税资料“无”

此状态说明您2021年10月已经完成清卡工作

金税盘V3.0版本抄报税方法

小规模纳税人本月需要季报,抄报方法与一般纳税人相同!

请您按照顺序进行操作,未抄报或抄税未成功直接进行电子税务局申报会出现不成功的报错提示,步骤如下:

查询清卡成功方法

上次汇总报送日期:2021年10月01日00时00分

汇总报送起始日期:2021年11月01日

汇总报税资料:无

或者您只看锁死日期更新到2021年11月,汇总报税资料“无”

此状态说明您2021年10月已经完成清卡工作

常见问题

答:税控盘用户10月26日前完成抄报税工作。

2.月初没有做抄报税是否可以开发票?

答:开票截止日期之前都可以开票。开票截止日期前完成抄税是否更新为下月中下旬,如已更新,无需操作。

3.上报汇总提示有未上传发票如何处理?

答:首先检查电脑网络是否正常,再打开软件,点击【系统设置】-【参数设置】-【网络配置】,检查服务器地址端口号是否正确,测试链接成功,点击【手工上传发票】,上传发票份数为0,即可抄税。

4.月初打开软件,还没有任何操作,开票截止日期已经自动变更了,是否还需要继续操作?

答:不需要。因为软件有自动抄税功能,如日期已经更新则不需要操作,若申报没做,记得申报。

5.多块税控盘可以在同一台电脑上抄税吗?

10月重大新规

将影响你我生活

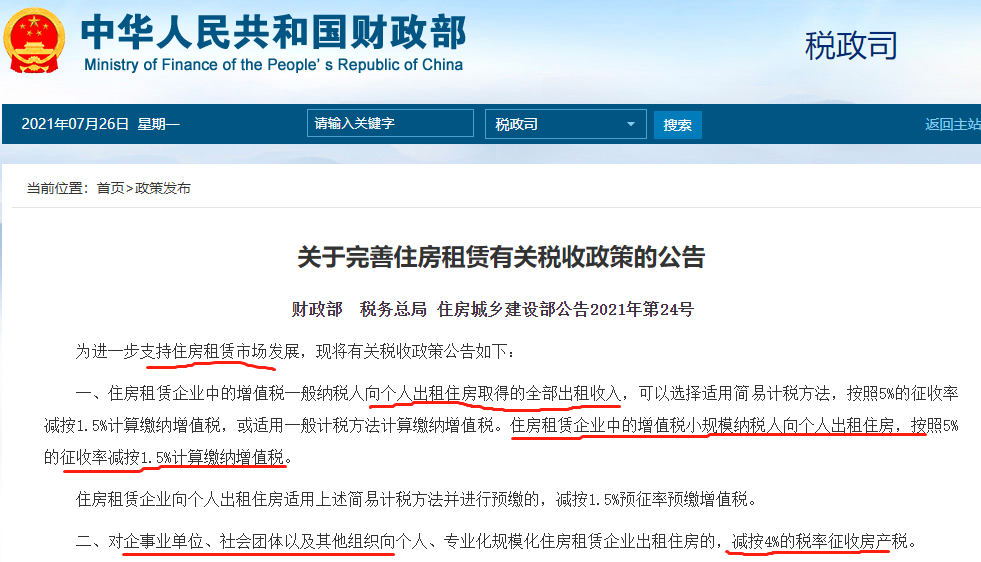

一、住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

住房租赁企业向个人出租住房适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。

二、对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。

三、对利用非居住存量土地和非居住存量房屋(含商业办公用房、工业厂房改造后出租用于居住的房屋)建设的保障性租赁住房,取得保障性租赁住房项目认定书后,比照适用第一条、第二条规定的税收政策,具体为:住房租赁企业向个人出租上述保障性租赁住房,比照适用第一条规定的增值税政策;企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租上述保障性租赁住房,比照适用第二条规定的房产税政策。

保障性租赁住房项目认定书由市、县人民政府组织有关部门联合审查建设方案后出具。

四、本公告所称住房租赁企业,是指按规定向住房城乡建设部门进行开业报告或者备案的从事住房租赁经营业务的企业。

本公告所称专业化规模化住房租赁企业的标准为:企业在开业报告或者备案城市内持有或者经营租赁住房1000套(间)及以上或者建筑面积3万平方米及以上。各省、自治区、直辖市住房城乡建设部门会同同级财政、税务部门,可根据租赁市场发展情况,对本地区全部或者部分城市在50%的幅度内下调标准。

五、各地住房城乡建设、税务部门应加强信息共享。市、县住房城乡建设部门应将本地区住房租赁企业、专业化规模化住房租赁企业名单以及保障性租赁住房项目认定书传递给同级税务部门,并将住房租赁企业、专业化规模化住房租赁企业名单予以公布并动态更新,共享信息具体内容和共享实现方式由各省、自治区、直辖市住房城乡建设部门会同税务部门共同研究确定。

六、纳税人享受本公告规定的优惠政策,应按规定进行减免税申报,并将不动产权属、房屋租赁合同、保障性租赁住房项目认定书等相关资料留存备查。

七、本公告自2021年10月1日起执行。《财政部 国家税务总局关于廉租住房 经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)第二条第(四)项规定同时废止。

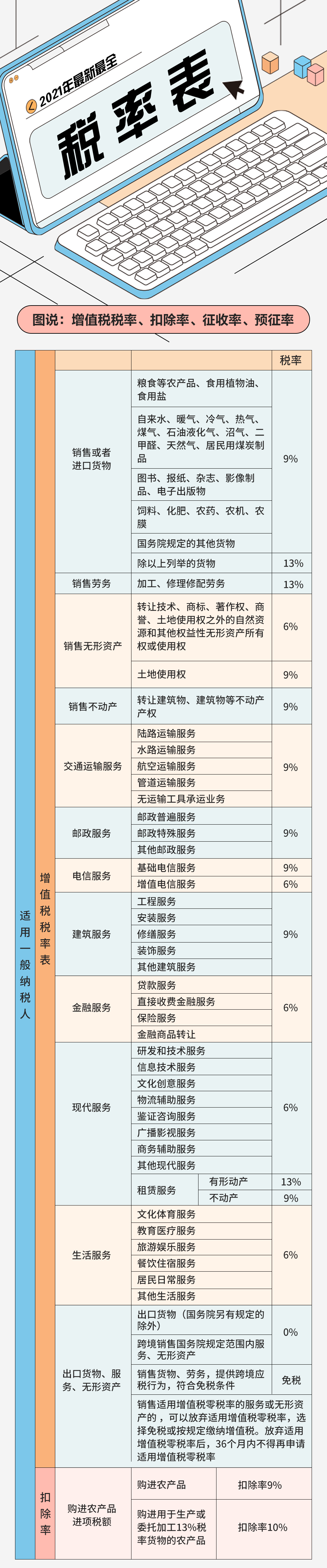

增值税的税率表也随之发生了改变!

相关资讯